大幅上涨后,豆粕能否继续维持强势?

发布时间:2017-11-26 来源:

豆粕

美豆方面:截至11月24日CBOT大豆主力01合约收于992.4美分/蒲,较上周五涨美分/0.4蒲。本周美豆偏强震荡,主要受到南美天气因素影响,虽然巴西部分大豆种植区迎来降雨,但是最近阿根廷天气持续炎热干燥,引发市场对拉尼娜现象影响南美大豆播种的担忧,从而提振美豆。美国农业部周五公布的出口销售报告显示,截止11月18当周,美国2017-2018市场年度大豆出口销售净增86.91万吨,低于此前市场预估的100-140万吨,并创年度新低,从而令盘面一度承压。

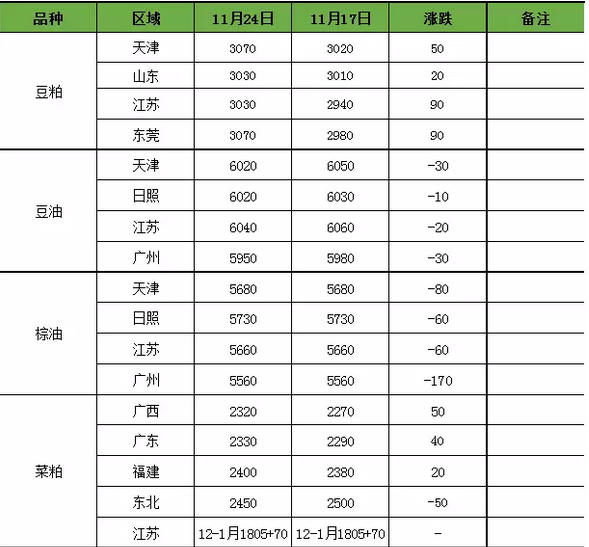

豆粕方面:截至11月24日连粕主力M1801合约收于2911,较上周五涨61,涨幅2.14%。本周连粕继续维持高位震荡,周一周二两日连粕大幅拉涨,最高一度上涨至2931,为7月14日以来高点。现货方面,油厂报价一方面受盘面影响大幅上调,另一方面由于GMO证书问题的持续发酵,对部分油厂的大豆到港造成影响,引发市场担忧情绪,对现货价格有一定支撑。截止24日沿海油厂主流报价在3030-3070元/吨,天津3070元/吨,山东3030元/吨,江苏3030元/吨,广东3070元/吨,江苏地区油厂报价摆脱前段时间的低迷,上调幅度明显。据我的农产品网统计,本周全国主要油厂成交74.44万吨,日均成交14.89万吨。其中现货成交40万吨,远月基差成交30.44万吨。

后市预判:随着美豆收割工作基本已经完成,美国方面暂无明显炒作题材,市场关注重点转向南美天气,目前阿根廷天气炎热干燥,即使巴西迎来降雨,但是市场更加担忧拉尼娜现象的影响,预计短期美豆在1000美分下方震荡运行。国内豆粕方面,由于GMO证书和环保方面的原因,部分油厂的大豆到港和开机受到影响,提升油厂的挺价动力,对短期价格有一定支撑,整体行情偏强,连粕预期在2900一线上下震荡。

油脂

美盘:美豆本周小幅收涨,本周五美盘休市,周四收于997美分/蒲式耳,涨幅0.5%。有消息称下月可能出现尼娜现象影响南美天气,而阿根廷1月天气可能干燥,气温偏低,市场对天气的担忧为美豆提供了良好支撑,但是全球油脂的供应充裕也限制了美盘的上涨。

马棕:本周马来西亚棕榈油期货震荡偏弱运行,周五收于2627,跌85,跌幅3.13%。周三,马来西亚船运调查机构ITS公布调查称,马来西亚11月1-20日棕榈油出口为891,926,较10月同期出口的951,339减少6.2%。SGS数据显示,马来西亚11月1-20日棕榈油出口较上月同期减少8.8%至882,943吨,10月1-20日出口为967,707吨。船运机构出口数据疲软,且马币走强,而印度上调食用油进口关税,棕榈油下跌压力加大。

国内方面:本周国内豆油现货价格震荡下跌,截至24日,国内油厂一级豆油现货主流报价5950-6040元/吨,较上周最后一个交易日下跌10-30元/吨。其中,天津地区6020元/吨,日照地区6020元/吨,张家港地区6040元/吨,广州地区5950元/吨。本周棕榈油现货价格震荡下跌,截至24日,油厂棕油现货主流报价5470-5670元/吨,较上周最后一个交易日收窄60-90元/吨。国内油脂库存压力不断增大,近期豆粕需求走货良好,油厂开机率高位,油脂行情难以上涨,库存压力促使工厂降价销售,然而提货情况并未好转。马来西亚棕榈油协会(MPOA)公布数据显示11月前20日马来西亚棕榈油产量环比增加2.4%与去年同期的产量减少相比差异甚大,且增福超预期,油脂整体走势不容乐观。

后市观点:库存压力尽显,粕强油弱或还需持续一段时间。

菜粕

本周郑盘菜粕维持震荡,周五收阳,RM1801收2333,较上周五涨56元/吨,累积涨幅2.46%。 沿海地区现货价格涨势不及期货盘面。具体报价:广西地区油厂菜粕报价2320元/吨,较上周五涨50元/吨;广东地区油厂菜粕报价2330元/吨,较上周五价格涨40元/吨;福建地区油厂菜粕报2400、较上周五价格涨20元/吨;东北地区油厂菜粕2450,较上周五价格跌50元/吨;江苏地区油厂菜粕报12-1月1805+70。

成交方面,本周累积成交35500吨,较前一周成交增加10100吨。本周成交主要为:中谷碧陆远月基差成交两万吨,富之源现货成交两千,防城港大海五千吨、防城港枫叶几百吨,其余油厂木有成交。

本周热点:澳大利亚荷兰合作银行预计澳大利亚油菜籽产量将降至七年来的最低水平260万吨,作物受到恶劣天气的严重破坏。相比之下,美国农业部的预测为300万吨,国际谷物理事会上周将澳大利亚油菜籽产量数据下调至270万吨。国际谷物理事会指出,虽然有报道称,西澳州9月份天气低温多雨,部分作物状况改善,但是这对于大部分油菜籽作物来说出现的太晚。因此,西澳州油菜籽产量将比上年减少超过40%,为130万吨,因为单产急剧下滑。澳大利亚农业资源经济科学局(ABARES)预计油菜籽产量为275万吨,低于上年的414万吨。出口量预计为204万吨,比上年减少43%。另外,据俄罗斯国家统计局称,2017年8月到10月期间俄罗斯出口7.54万吨油菜籽,比上年同期的2.27万吨增加2.3倍。这三个月里俄罗斯油菜籽出口逐月增长。蒙古是俄罗斯油菜籽的最大进口国,占到俄罗斯出口总量的39%,其次是中国,占到26%。荷兰合作银行下调澳大利亚油菜籽产量预测数据,霜降及干燥天气影响到农作物生长

国内豆粕其他地区供应紧张局面得以缓解,但华南地区仍显紧张,特别广西多数油厂目前预售12月合同积极,且豆粕油厂目前时有排队现象,执行合同较为紧张,油厂对豆粕的挺价意愿高昂。就广西而言,目前豆菜价格700元/吨,仍然处在相对较低水平,豆粕仍有一定优势。且水产养殖更是进入淡季,菜粕提货明显速度不及预期。但短期内,因有来自豆粕的基本面上的支撑,菜粕预计跟随豆粕震荡,但走势不如豆粕强势。

DDGS

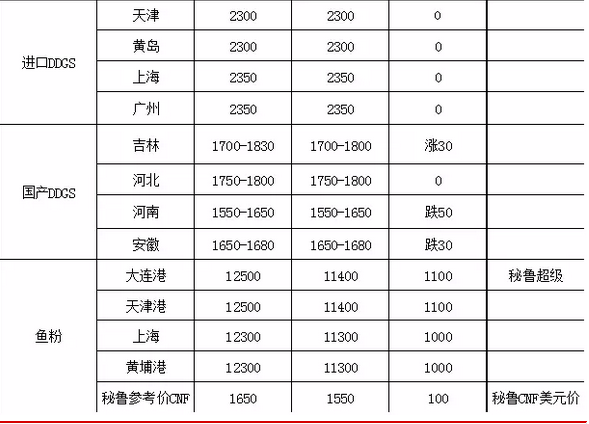

本周港口DDGS报价整体价格整体持稳,广东港进口DDGS报价2350元/吨,较上周持平;上海港进口DDGS报价2350元/吨,较上周持平;青岛港DDGS报价2300元/吨,较上周持平。本周受中国方面贸易好消息的影响,DDGS 价格再次走高。受贸易新闻、平原寒冷地区的需求增加和出口需求增加的联合影响,本周燃料乙醇厂 DDGS 的出厂价升高了4 美元/吨。燃料乙醇厂 DDGS 的出厂价为现货豆粕价格的 40%,为现货玉米价格的 104%;这个两个比价较上周都有上升。就单位蛋白而言,DDGS 较堪萨斯城豆粕价格有 1.54 美元的价格优势,但本周这个价差有所缩窄,主要是因为 DDGS 市场走强和豆粕价格的疲软。本周驳船运输到新奥尔良港的到岸价比较稳定,而新奥尔良港 DDGS 的离岸价升高了 1美元/吨。上周使 DDGS 价格上涨的那些买家追涨的热情有所消退。但是,报告称国际市场的需求增加,可能会使价格进一步走高。国际市场,DDGS 的需求大幅增加,随着中国近来进口增值税的宣布,全世界的买家都有反应。在中国购买力加入导致的可能供应紧缺前,其它国家的买家都在积极采购。本周DDGS 亚洲的到岸价升高了 8 美元/吨至平均的 238 美元/吨。经销商报告越南的买家非常积极,40 尺集装箱到达该国的价格升高了 7 美元/吨。其它东南亚国家的报价也有相同幅度的增加。到达上海的价格略有上涨,但按照目前的预期随着税率的调整价格可能会有所走强。

本周国内DDGS价格以先跌后涨行情呈现。经过几周偏弱行情走势,本周玉米东北地区玉米原粮价格上调,加上近期国内市场豆粕现货行情走强,前期保持谨慎观望心态的下游饲料企业采购心态开始转好。进入本周四开始国内玉米DDGS市场行情走货开始活跃,厂家订单开始增加跌势明显,吉林,内蒙及河北地区产品库存压力不大的个别厂家价格以小幅上调报价呈现,但整体维持较稳行情。由于近几周国产DDGS维持小幅偏弱行情震荡,下游企业大部分以随采随用为主,不建库存,在近日开始市场开始陆续增加采购。且短期内豆粕现货市场以偏强行情看待,支撑国产DDGS饲料价格。但是,国内玉米酒精行业供应端逐步增加,后期供应仍将继续上升,对国产DDGS行情也起到一定拖累影响。虽然河北地区有个别厂家设备原因后期开机有所下调调整,但目前玉米酒精行业整体开机情况维持叫高水平,且市场传言东北地区玉米加工企业补贴即将出台,后期开机预计以维持高位运行为主,对国内市场DDGS价格形成一定拖累影响。且目前原料玉米集中上市对产品价格的拖累等因素影响,国产DDGS价格或将继续小幅调整的可能性较大。预计短期内国产DDGS价格行情以偏稳震荡走势为主。

鱼粉

上周五秘鲁政府宣布2017年秘鲁中北部第二捕季配额为149万吨,11月23日正式开始本季捕捞,生物量在606万吨。配额开出149万吨的配额,较国内预期明显偏少,现货市场明显迎来反弹行情。据Myagric了解,目前国内主要港口秘鲁超级规格报价已至12500元/吨,较十一节前价格已上涨接近2000元/吨,码头货物出货较为集中,现货有明显的上行趋势。秘鲁方面,目前秘鲁鱼粉厂商大多停报,并不急于销售。据统计国内采购的新补季预售累计达15-17万吨,根据目前配额水平,接近产量的一半已经完成销售,秘鲁方面销售压力不大。在捕鱼数量足够完成预售订单之前,预计的销售区间会在1650附近甚至以上。国内方面,经过几周的连续上涨,本周三贸易商报价暂稳。截止目前贸易商继续挺价意愿较为普遍,市场上秘鲁超级蒸汽鱼粉报价在12300-12500元/吨。国内主要港口库存15万吨左右,持货贸易商集中程度很高。目前上海港库存在3.7万吨左右,后续到货有限,随着后续鱼粉的刚性需求持续释放,目前港口的库存在一月中旬之前预期会显示明显下降趋势。据了解,目前国产鱼粉库存在17万吨左右,随着进口价格的提升,预计会部分刺激国产产能的释放,后续影响等待市场反应。另目前62-63/150规格的国产鱼粉9300元/吨左右的市场价格,相对进口鱼粉有明显的性价比,预计后续饲料工厂的采购有机会偏向国产方向。不过,目前处于鱼粉消耗传统的淡季,尤其水产料工厂对鱼粉的消耗逐渐进入尾声,后续市场刚性需求的主力在猪料等方向。工厂对于目前的价格持观望态度,没有大范围积极备货的意愿,部分工厂的才采购意向已经有计划的向国产倾斜。